2022年,家電股將迎來反彈?

國信證券研報(bào)認(rèn)為,2021年家電板塊受到需求邊際走弱、上游成本提升和海運(yùn)及芯片等供應(yīng)鏈壓力的多重影響,估值的回調(diào)已相對充分。2022年家電板塊在價(jià)值與成長領(lǐng)域都有望實(shí)現(xiàn)戴維斯雙擊。

其中,小家電是當(dāng)前市場規(guī)模增速最快的家電品類。

根據(jù)弗若斯特沙利文報(bào)告,按零售額計(jì),全球小家電市場規(guī)模已從2014年的779億美元增至2018年的983億美元,預(yù)計(jì)2023年小家電市場規(guī)模將達(dá)到1446億美元,2018至2023年的年復(fù)合增長率為8.0%,高于空調(diào)、冰箱、洗衣機(jī)等主要家電和油煙機(jī)、燃?xì)庠睢⑾赐霗C(jī)等廚房家電。

國金證券表示,小家電領(lǐng)域作為第三消費(fèi)社會的重點(diǎn)受益板塊,持續(xù)看好新消費(fèi)為小家電領(lǐng)域帶來的新機(jī)遇。

日前,靠電動牙刷起家,定位個(gè)護(hù)小家電賽道,2020年?duì)I收超13億元的小米生態(tài)鏈企業(yè)素士科技(以下簡稱“素士”)申請?jiān)趧?chuàng)業(yè)板上市,沖擊“電動牙刷第一股”,當(dāng)前審核狀態(tài)為“已問詢”。

然而,在一系列亮眼的噱頭之下,素士過度依賴小米、重營銷輕研發(fā)等問題也備受關(guān)注。那么素士是否具備業(yè)務(wù)護(hù)城河,又是否擁有較大的增長空間?

電動牙刷起家,輕資產(chǎn)運(yùn)營模式

素士的主營業(yè)務(wù)是研發(fā)、設(shè)計(jì)、生產(chǎn)和銷售個(gè)護(hù)小家電。產(chǎn)品覆蓋口腔護(hù)理、須發(fā)護(hù)理、美發(fā)護(hù)理三大類,包括自有品牌和小米定制米家品牌產(chǎn)品。其中,自有品牌以“素士”為主,同時(shí)包括“AIRFLY”及“品敬”。

素士主要采取代工生產(chǎn)的輕資產(chǎn)經(jīng)營模式,無自建生產(chǎn)工廠。銷售渠道方面,素士采用線上、線下相結(jié)合的模式,其中米家品牌主要采用小米模式進(jìn)行銷售,自有品牌的銷售模式包括直銷、分銷以及電商平臺入倉模式。

具體而言,與多數(shù)小米生態(tài)鏈企業(yè)相似,小米模式下,素士作為定制產(chǎn)品供應(yīng)商,向小米提供米家品牌產(chǎn)品,合作銷售模式以分成為主,少部分產(chǎn)品為直銷模式。

自有品牌的直銷渠道包括天貓、有品、抖音、小紅書、拼多多等電商平臺以及線下渠道,電商平臺入倉模式主要指通過天貓超市等平臺銷售,將商品發(fā)往電商的指定倉庫,由電商平臺負(fù)責(zé)訂單管理及后續(xù)的物流配送等。

國民消費(fèi)能力提升,消費(fèi)者結(jié)構(gòu)年輕化,個(gè)人健康護(hù)理意識增強(qiáng)等為個(gè)護(hù)小家電行業(yè)的發(fā)展提供了先決條件。根據(jù)捷孚凱數(shù)據(jù),國內(nèi)個(gè)護(hù)小家電市場規(guī)模已2015年的130億元增至2019年的416億元,復(fù)合增長率超過30%。

同時(shí),相比發(fā)達(dá)國家,國內(nèi)個(gè)護(hù)小家電的普及率目前仍處于較低水平,具有較大的增量空間。中國家用電器協(xié)會數(shù)據(jù)顯示,2016年國內(nèi)家庭個(gè)護(hù)小家電的每百戶擁有量為30臺,而美國、日本分別為354臺、126臺。

在這樣的大背景下,素士不斷擴(kuò)充產(chǎn)品品類,在以電動牙刷切入口腔護(hù)理賽道后,推出沖牙器及其他周邊產(chǎn)品,而后進(jìn)一步將業(yè)務(wù)擴(kuò)展至須發(fā)護(hù)理和美發(fā)護(hù)理領(lǐng)域,推出電動剃須刀、電吹風(fēng)等產(chǎn)品,逐步形成多品類、多品牌的產(chǎn)品布局。

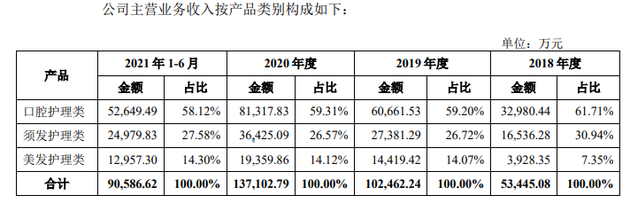

從收入占比來看,口腔護(hù)理類收入占比有所下降,但仍是營收大頭,貢獻(xiàn)近6成的收入。須發(fā)護(hù)理和美發(fā)護(hù)理類收入占比有所提升,但增幅不大,2021年上半年收入占比分別為27.58%和14.3%。

圖1:素士各產(chǎn)品類別收入占比;來源:招股書

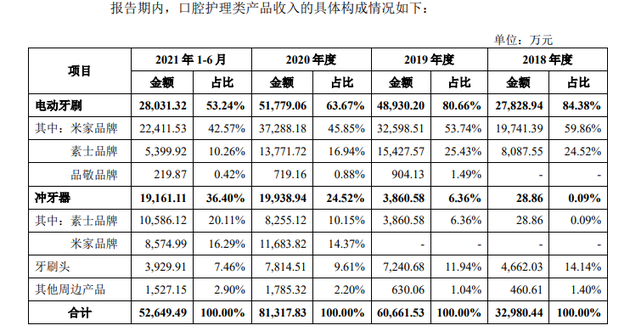

圖2:素士口腔護(hù)理類各產(chǎn)品收入占比;來源:招股書

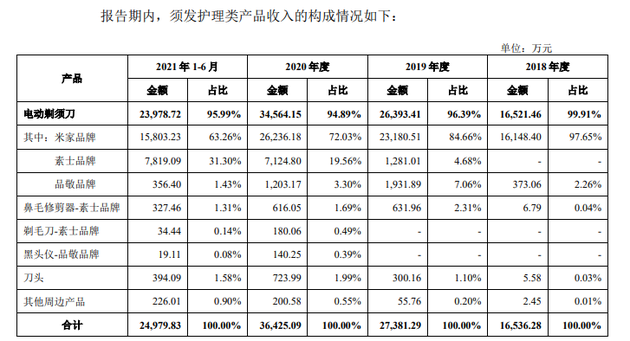

圖3:素士須發(fā)護(hù)理類產(chǎn)品收入占比;來源:招股書

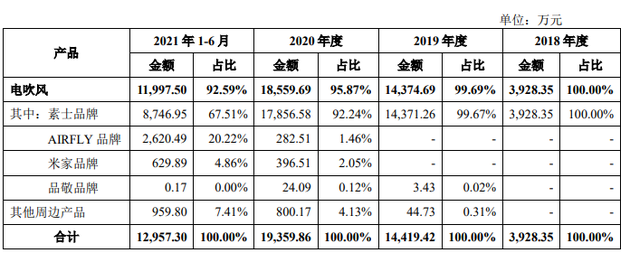

圖4:素士美發(fā)護(hù)理類產(chǎn)品收入占比;來源:招股書

在口腔護(hù)理產(chǎn)品中,電動牙刷的收入占比逐年下降,但仍達(dá)50%以上;沖牙器的收入占比快速提升,2021年上半年達(dá)到36.4%。電動剃須刀和電吹風(fēng)則是須發(fā)護(hù)理和美發(fā)護(hù)理品類的創(chuàng)收主力,2018-2021H1的收入占比均在90%以上。

受益于行業(yè)發(fā)展和品類擴(kuò)充等,素士的業(yè)績實(shí)現(xiàn)快速增長。2020年,素士營收13.71億元,同比增長33.81%;歸母凈利潤6982萬元,同比大幅增長91.93%。2018-2020年,素士營收的年復(fù)合增長率達(dá)60.17%,凈利潤的年復(fù)合增長率達(dá)22%以上,毛利率由23.64%增長至31.28%。

企業(yè)風(fēng)險(xiǎn)

過度依賴小米

“小米生態(tài)鏈公司”一度成為素士打造產(chǎn)品口碑的關(guān)鍵詞。但在這背后,與小米的關(guān)聯(lián)交易占比過高,銷售產(chǎn)品及渠道過度依賴小米也為其增加了企業(yè)風(fēng)險(xiǎn)。

首先是關(guān)聯(lián)交易方面。

招股書顯示,小米通過其控制的天津金米持有素士8.57%的股權(quán),同時(shí)小米相關(guān)方順為科技持有素士10.90%股份,二者分別為素士的第二、第四大股東。這樣的股權(quán)結(jié)構(gòu),存在小米相關(guān)方對素士經(jīng)營決策產(chǎn)生影響的風(fēng)險(xiǎn)。

小米既為素士的關(guān)聯(lián)股東,也是后者的第一大客戶。2018-2021H1的關(guān)聯(lián)銷售額占當(dāng)期營收比重分別為73.52%、61.31%、60.60%和56.40%。在較高的關(guān)聯(lián)交易占比下,未來一旦小米的采購金額下降,素士的業(yè)績就將受到不利影響。

其次是銷售產(chǎn)品及渠道過度依賴小米。

從收入占比較高的口腔護(hù)理及須發(fā)護(hù)理類產(chǎn)品來看,來自米家品牌產(chǎn)品的收入遠(yuǎn)高于素士自有品牌。以2021年上半年為例,口腔護(hù)理產(chǎn)品中,米家品牌的電動牙刷和沖牙器貢獻(xiàn)了58.86%的收入;須發(fā)護(hù)理產(chǎn)品中,米家品牌的電動剃須刀貢獻(xiàn)了63.26%的收入。

從銷售模式來看,目前其小米模式的收入占比依然高于自有品牌銷售模式,2021年上半年,小米模式的收入占比達(dá)56.17%。

由于米家品牌注重性價(jià)比定位,且主要采用利潤分成模式,因此米家品牌產(chǎn)品的毛利率低于素士自有品牌產(chǎn)品,小米模式的毛利率也低于素士自有品牌銷售模式,在銷售產(chǎn)品及渠道過度依賴小米的情況下,將影響素士公司整體的毛利水平。

以電動牙刷為例,2018-2021H1,素士品牌電動牙刷的毛利率為24.89%、33.17%、43.41%、51.19%,同期米家品牌電動牙刷的毛利率僅為22.94%、17.04%、13.67%、17.56%。

值得注意的是,素士也在試圖擺脫對小米的依賴。

盡管小米模式目前仍占主導(dǎo)地位,但收入占比已有下降趨勢。2018年小米模式的收入占比曾高達(dá)72.86%,自有品牌銷售模式的收入占比則從2018年的27.14%增至2021年上半年的43.83%。

同時(shí),在自有品牌直銷模式中,得益于大手筆的營銷推廣等因素,素士在天貓、抖音、小紅書等第三方平臺的直銷銷售額大幅提升。2021年上半年,素士在天貓的直銷收入占比從2018年的47.70%提升至91.15%,小米有品的直銷收入占比則從2018年的50.39%降至3.04%。

這表明,素士正在加速擺脫對小米的依賴,且已初顯成效。但想要真正擺脫對小米的依賴,素士還要建立起更強(qiáng)的自有品牌影響力,這需要素士在增強(qiáng)產(chǎn)品力的同時(shí)繼續(xù)加大營銷推廣力度,而這必然會伴隨相關(guān)費(fèi)用的高企,或?qū)λ厥康臉I(yè)績造成短期不利影響。

重營銷輕研發(fā)

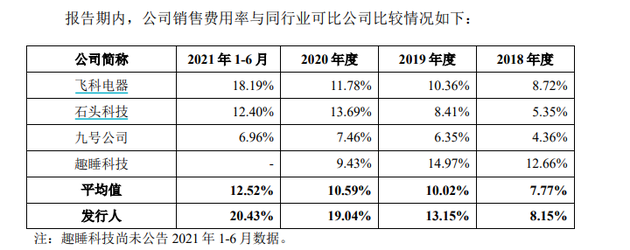

如上所述,為了加大對自有品牌的推廣,素士的營銷手段花樣百出,包括但不限于與李佳琦等頭部主播、明星及熱門綜藝合作。銷售費(fèi)用率隨之飆升,2018-2021H1,素士的銷售費(fèi)用分別為4356.28萬元、1.3億元、2.6億元和1.85億元,銷售費(fèi)用率分別為8.15%、13.15%、19.04%和20.43%。

與小家電企業(yè)飛科電器和同為小米生態(tài)鏈的石頭科技、九號公司等同業(yè)相比,素士的營銷費(fèi)用率已遠(yuǎn)超同業(yè)可比公司的平均值。

圖5:素士銷售費(fèi)用率與同業(yè)可比公司比較情況 來源:招股書

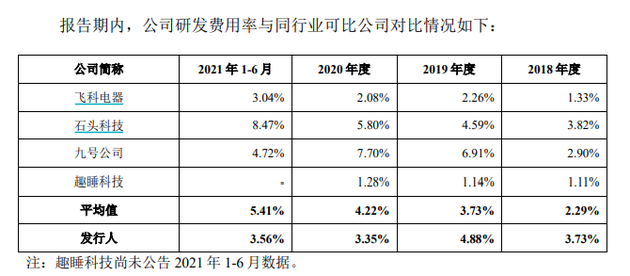

相比對營銷的重視程度,素士研發(fā)投入不足,科技含量較低。2018-2021H1,素士的研發(fā)費(fèi)用分別為1993.41萬元、5003.80萬元、4593.08萬元和3225.26萬元,研發(fā)費(fèi)用率僅為3.73%、4.88%、3.35%和3.56%。

2020年及2021年上半年,素士的銷售費(fèi)用超過研發(fā)費(fèi)用的5倍,研發(fā)費(fèi)用率也低于同業(yè)可比公司的平均值。

圖6:素士研發(fā)費(fèi)用率與同業(yè)可比公司比較情況 來源:招股書

(李欣)

模為65.9億元 同比下滑5%")

興起 家電循環(huán)流轉(zhuǎn)有利推動碳減排")