在去年宣布實施A股史上規模最大的140億元回購案后,美的集團(000333.SZ)在近期再推回購計劃,資金總額上限為50億元,旨在提振股價。但從公司目前的市值表現來看,持續推行的回購計劃,并未為低迷的盤面走勢帶來大的改觀,目前的市值較去年2月份的峰值已跌去約3500億元。

從業績情況來看,公司最近幾年的營收及凈利潤增幅均保持正向,主要產品的行業競爭力也不斷鞏固,為何投資者依然不買賬?公司在主營業務增速平穩的當下,還有哪些想象空間?

再推回購計劃

公告顯示,公司擬通過集中競價交易方式回購部分公司股份,用于實施公司股權激勵計劃或員工持股計劃,本次回購股份的資金總額不超過50億元且不低于25億元,回購價格不超過70元/股。按回購金額上限50億元測算,預計回購股份數量7143萬股,約占公司總股本的1.02%;按回購金額下限25億元測算,預計回購股份數量3571萬股,約占公司目前已發行總股本的0.51%。

美的集團此次回購案的資金來源為公司自有資金。截至2021年9月30日,公司總資產約3763億元,貨幣資金約559億元,歸屬于上市公司股東的凈資產約1185億元,公司資產負債率66%。

假設此次回購金額按照上限人民幣50億元,根據2021年9月30日的財務數據測算,回購 資金約占公司總資產的1.33%、約占公司歸屬于上市公司股東凈資產的4.22%。

據wind數據,公司自2015年起已實施多輪回購。其中,2015年、2018年各完成了1起回購計劃,2019年共宣布完成4起,2020年共宣布完成6起,2021年則宣布完成2起。

其中,公司在2020年2月發起的金額上限為140億元的回購案,為公司歷史上規模最大的一筆,彼時的回購價格為不超過140元/股,本輪不超過70元/股的回購價格,較之下降了一半。

回購動作旨在提振股價,用于股權激勵將員工利益與公司綁定,這些都是公司對未來發展前景及價值認可的表現,但市場對此似乎并未完全接受。

從歷史盤面走勢來看,公司股價在2021年2月10日到達108元的階段峰值后,便一路下行,并在2022年3月16日跌至54.25元的歷史低點,彼時正是公司發布實施回購部分股份公告后的首個交易日。截至2022年3月23日收盤,公司股價報收58元/股,總市值約4057億元,跌去約3500億元,整體走勢跑輸家電行業指數及深證成指。

公司近一年來的股價走勢

財經評論員郭施亮對《投資者網》表示,美的集團股價調整創出階段性新低,與市場環境走弱因素有關,再者公司去年業績基數較高,降低了今年業績的增長預期,因此市場給予比較保守的估值定價。

不過,美的集團本身具有一定的抗風險能力,包括原材料上漲,企業擁有完善的大宗商品對沖方案,可降低因成本上漲而引發的利潤下降風險。此外,從各細分領域來看,公司多款產品在線上線下均獲得了一定的市占率優勢,逐漸掌握了一定的價格話語權,提價優勢更強一些,短期股價下跌更可能受到市場環境、經濟周期、疫情反復等因素影響,但長期來看,公司海外拓展之路仍在提速、產品多元化優勢仍然明顯,長期業績增長還是值得期待。

美的集團是全球白電巨頭,其主要家電產品的市場份額長期處于領先地位。據奧維云網的數據,2021年上半年,公司主要家電品類在國內市場的份額占比均實現不同程度的提升,其中家用空調產品的全渠道份額提升明顯,在線上與線下的市場份額均位居行業第一,分別達約38%和37%,但這也意味著,公司在智能家電業務方面的增速已處于平穩狀態,那么,公司還有哪些新的增長點?

B端打造新曲線

美的集團于2013年上市。公司股權結構清晰穩定,截至2021年三季度末,公司實際控制人何享健通過美的控股間接持有公司股份29.51%,何氏家族通過美的控股間接持有公司股份31.06%。

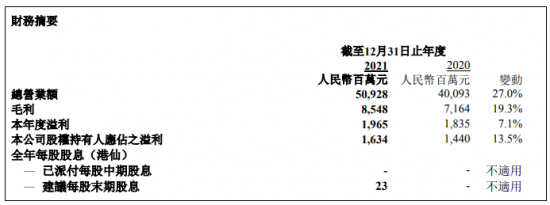

公司目前的業務板塊分為五大戰略事業群,分別為智能家居(家用電器)、工業技術(家電、汽車、工控)、樓宇科技(樓宇暖通、電梯、整體方案設計)、機器人與自動化、數字化創新。公司最近幾年的營收及凈利潤均穩定增長,2021年前三季度,公司的營收及凈利潤分別同比增20.8%、6.5%。

公司近幾年的業績簡況

2

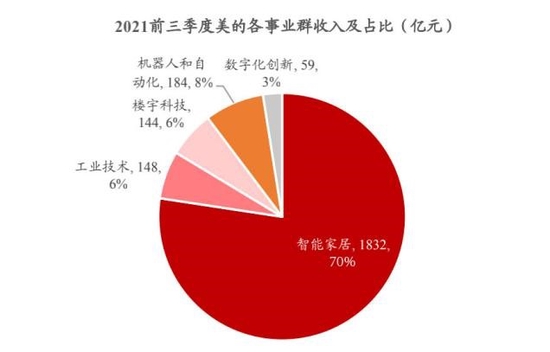

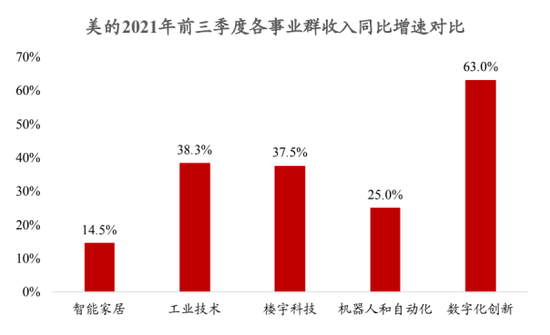

從收入結構看,針對C端的智能家電業務為公司主要收入來源,2021年前三季度該業務占比約70%,但從營收增幅來看,工業技術、數字化、機器人以及樓宇科技這類B端業務增速相對亮眼。

浙商證券認為,B端業務有望為公司貢獻新的增長曲線,其中,公司在工業技術板塊的業務頗受關注。在最近一次的投資者關系活動記錄表中,包括易方達基金、淡水泉、摩根士丹利等機構在內的共計18家機構,關注了公司的B端業務板塊,這也是公司未來投入較大的板塊。

目前,公司的工業技術業務包括家電零部件(GMCC壓縮機、威靈電機、美仁半導體的家電芯片)、汽車零部件(威靈車用壓縮機、EPS 電機、電子水泵)、工控部件(合康新能變頻器)和綠色能源(合康新能光伏發電)。

在汽車零部件方面,公司旗下設有安慶威靈汽車部件有限公司 (下稱“安慶威靈”),主要業務聚焦新能源汽車核心部件,包括能解決行業低溫制熱痛點的前沿技術CO2轉子式汽車電動壓縮機、國內自主研發的輔助及自動駕駛的EPS電機,以及主驅電機等。

目前,安慶威靈現有的三大產品線五款產品基本已上車測試并陸續量產,未來十年,美的集團將投入10億美元用于技術攻關。

另外,公司的芯片業務也取得了一定進展,并在原有基礎上進行了延伸。

公司在2018年成立上海美仁半導體公司,涉及家電、工業、車規、醫療等領域的芯片開發。自2019年起,公司相繼完成了IPM模塊和MCU芯片的自主可控及量產。目前,其自研的MCU控制芯片全年出貨量約一千萬顆。

IPM模塊是實現家電變頻功能的核心零部件,可以檢測電流等故障,MCU芯片亦在電飯煲、微波爐等家電上廣泛使用,是家電“大腦”,負責指揮協調各項操作。在此之前,公司的IPM模塊主要依賴國外進口,MCU芯片也面臨被國外市場卡脖子的境況,疊加白電供應鏈缺芯的大環境,促使美的集團自己設計造芯,以此保障供應鏈安全,提升抗風險能力。

在2021年,公司還成立了美墾半導體技術有限公司,主營集成電路芯片及產品制造、產品銷售。預計在2024年,美的集團可實現汽車芯片的量產,并首先應用于新能源汽車水泵的控制。

不過,公司目前的B端業務還需要時間培育。浙商證券認為,公司B端業務的拓展主要以收購標的的方式進行,目前業務總量未得到充分釋放、產業鏈有待整合,整體盈利性弱于C端業務。(喬丹)